Phương pháp hạch toán phế liệu thu hồi nhập kho là nghiệp vụ quan trọng trong kế toán sản xuất, ảnh hưởng trực tiếp đến chi phí, giá vốn và nghĩa vụ thuế của doanh nghiệp. Việc ghi nhận sai phế liệu có thể dẫn đến lệch báo cáo tài chính hoặc rủi ro khi quyết toán thuế. Bài viết dưới đây phân tích chi tiết các phương pháp hạch toán phế liệu thu hồi nhập kho đúng chuẩn và cập nhật mới nhất năm 2026.

Mục Lục

Phế liệu thu hồi là gì trong kế toán doanh nghiệp?

Khái niệm phế liệu thu hồi

Phế liệu thu hồi là phần vật tư, nguyên liệu còn giá trị sử dụng hoặc có thể bán được, phát sinh trong quá trình sản xuất, sửa chữa, bảo trì hoặc thanh lý tài sản của doanh nghiệp.

Trong kế toán, phế liệu không được xem là hao hụt vô ích, mà là một yếu tố làm giảm chi phí sản xuất hoặc tạo ra khoản thu nhập bổ sung nếu được quản lý và hạch toán đúng.

Nguồn phát sinh phế liệu trong doanh nghiệp

- Từ quá trình sản xuất sản phẩm (đầu thừa, đuôi thẹo, mạt sắt, vải vụn…).

- Từ quá trình thanh lý, tháo dỡ tài sản cố định (TSCD).

- Từ quá trình sửa chữa, bảo trì máy móc thiết bị.

Phân biệt Phế liệu – Phế phẩm – Hàng hỏng

| Chỉ tiêu | Phế liệu | Phế phẩm | Hàng hỏng/Hao hụt |

| Bản chất | Vật tư thừa sau sản xuất. | Sản phẩm không đạt chuẩn. | Mất mát, hư hỏng vật lý. |

| Giá trị | Thường thấp, tính theo trọng lượng. | Có thể sửa chữa hoặc bán thanh lý. | Thường mất trắng hoặc bồi thường. |

| Hạch toán | Giảm chi phí sản xuất (TK 154). | Ghi nhận vào giá vốn hoặc chi phí khác. | Xử lý vào chi phí quản lý hoặc trừ lương. |

Nguyên tắc kế toán đối với phế liệu thu hồi nhập kho

Để đảm bảo tính chính xác cho báo cáo tài chính, kế toán cần tuân thủ 3 nguyên tắc vàng:

- Nguyên tắc ghi nhận giá trị: Phế liệu nhập kho được tính theo giá trị có thể thu hồi được (giá ước tính bán ra hoặc giá trị sử dụng lại).

- Ảnh hưởng chi phí: Khi nhập kho phế liệu từ sản xuất, giá trị này phải được ghi giảm chi phí sản xuất (giảm giá thành sản phẩm).

- Thời điểm ghi nhận: Ghi nhận ngay tại thời điểm làm thủ tục nhập kho hoặc tại thời điểm bán (nếu không qua kho).

Các trường hợp phát sinh phế liệu thu hồi trong thực tế

Phế liệu thu hồi từ quá trình sản xuất

Đây là trường hợp phổ biến nhất tại các nhà máy gia công, cắt gọt kim loại, dệt may. Các vật tư thừa còn giá trị (như sắt vụn, đồng, nhựa thừa) được gom lại để nhập kho.

Phế liệu thu hồi từ sửa chữa, bảo trì

Khi thay thế linh kiện máy móc, các phụ tùng cũ bị hỏng được thu hồi để bán phế liệu. Giá trị này thường được ghi giảm chi phí sửa chữa hoặc ghi tăng thu nhập khác.

Phế liệu thu hồi từ thanh lý tài sản

Khi tháo dỡ một dây chuyền sản xuất đã hết khấu hao, phần khung thép, linh kiện không còn dùng được nữa sẽ được phân loại thành phế liệu thanh lý.

Phương pháp hạch toán phế liệu thu hồi nhập kho

Đây là phần trọng tâm nhất của nghiệp vụ kế toán phế liệu.

Tài khoản kế toán thường sử dụng

- TK 152 – Nguyên liệu, vật liệu (khi nhập kho phế liệu)

- TK 154 – Chi phí sản xuất, kinh doanh dở dang

- TK 711 – Thu nhập khác (trường hợp bán phế liệu)

- TK 3331 – Thuế GTGT phải nộp (nếu phát sinh)

Nguyên tắc hạch toán

- Nếu phế liệu phát sinh trong sản xuất → ghi giảm chi phí sản xuất

- Nếu bán phế liệu → ghi nhận thu nhập và nghĩa vụ thuế tương ứng

Định khoản kế toán phế liệu thu hồi nhập kho

Trường hợp phế liệu nhập kho:

- Nợ TK 152

Có TK 154

Giá trị ghi nhận là giá trị thu hồi ước tính hợp lý.

Trường hợp phế liệu không nhập kho, bán trực tiếp:

- Nợ TK 111, 112, 131

- Có TK 711

- Có TK 3331 (nếu chịu thuế GTGT)

Ví dụ minh họa

Doanh nghiệp sản xuất cơ khí thu hồi phế liệu sắt trong kỳ với giá trị ước tính 10.000.000 đồng, nhập kho.

Định khoản:

- Nợ TK 152: 10.000.000

Có TK 154: 10.000.000

Chi phí sản xuất trong kỳ được giảm tương ứng.

Hạch toán khi bán phế liệu thu hồi

Khi doanh nghiệp bán phế liệu, đây được coi là một hoạt động bán hàng hóa/thành phẩm thông thường.

- Xuất hóa đơn: Doanh nghiệp bắt buộc phải xuất hóa đơn GTGT khi bán phế liệu.

- Thuế suất: Áp dụng thuế suất GTGT tương ứng với loại hàng hóa đó (thường là 10%, hoặc 8% tùy chính sách giảm thuế của Chính phủ tại từng thời điểm năm 2026).

- Ghi nhận thu nhập:

- Nếu phát sinh thường xuyên: Ghi nhận Doanh thu (TK 511).

- Nếu phát sinh không thường xuyên (từ thanh lý TSCD): Ghi nhận Thu nhập khác (TK 711).

Phế liệu thu hồi có chịu thuế GTGT không?

Căn cứ theo quy định thuế hiện hành đến năm 2026:

- Chịu thuế: Phế liệu bán ra từ doanh nghiệp nộp thuế theo phương pháp khấu trừ phải chịu thuế GTGT đầu ra.

- Lưu ý: Đối với phế liệu là các mặt hàng nông sản chưa qua chế biến thu hồi từ sản xuất, có thể thuộc đối tượng không chịu thuế hoặc không phải kê khai tính thuế tùy trường hợp cụ thể.

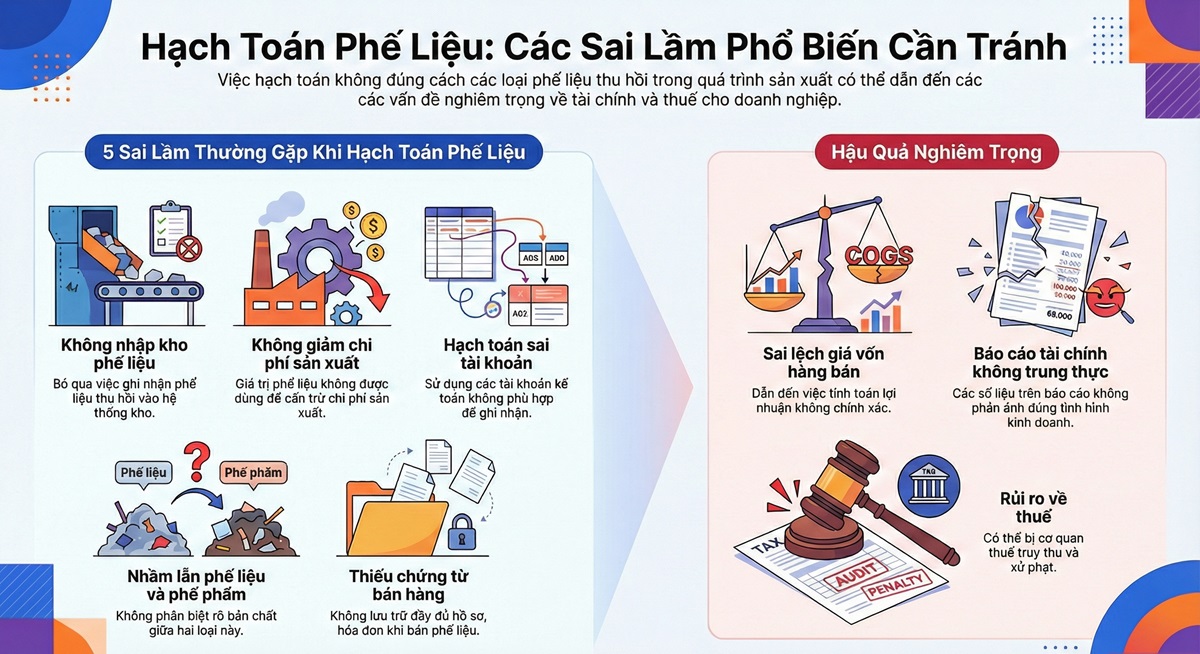

Những sai lầm thường gặp khi hạch toán phế liệu

Một số lỗi phổ biến:

- Không nhập kho phế liệu thu hồi

- Không ghi giảm chi phí sản xuất

Ghi sai tài khoản kế toán - Nhầm phế liệu với phế phẩm

- Không lưu trữ chứng từ bán phế liệu

Những sai lầm này có thể dẫn đến lệch giá vốn, sai báo cáo tài chính và rủi ro thuế.

Lưu ý quan trọng khi quản lý và hạch toán phế liệu năm 2026

Một số lỗi phổ biến:

- Không nhập kho phế liệu thu hồi

- Không ghi giảm chi phí sản xuất

- Ghi sai tài khoản kế toán

- Nhầm phế liệu với phế phẩm

- Không lưu trữ chứng từ bán phế liệu

Những sai lầm này có thể dẫn đến lệch giá vốn, sai báo cáo tài chính và rủi ro thuế.

Câu hỏi thường gặp về hạch toán phế liệu thu hồi (FAQ)

- Phế liệu thu hồi hạch toán vào tài khoản nào?

Thông thường hạch toán vào TK 152 (chi tiết phế liệu) và đối ứng với TK 154 (nếu từ sản xuất) hoặc TK 711 (nếu từ thanh lý tài sản).

- Phế liệu thu hồi có bắt buộc nhập kho không?

Không bắt buộc nếu bán ngay. Tuy nhiên, nếu chưa bán ngay thì phải nhập kho để theo dõi số lượng và giá trị trên sổ sách.

- Doanh nghiệp bán phế liệu có phải xuất hóa đơn không?

Có. Bán phế liệu là hoạt động chuyển giao quyền sở hữu hàng hóa có thu tiền, do đó doanh nghiệp phải lập hóa đơn và kê khai thuế theo quy định.

Quản lý và hạch toán phế liệu thu hồi nhập kho đúng cách giúp doanh nghiệp phản ánh chính xác chi phí, giảm rủi ro thuế và tận dụng tốt nguồn giá trị bị bỏ sót trong sản xuất. Trong bối cảnh năm 2026, khi kiểm soát tài chính ngày càng chặt chẽ, phế liệu không còn là yếu tố phụ mà là một phần cần được quản trị bài bản và minh bạch.

Bài viết liên quan

Xem tất cả